私の個人的な感覚では、今物価がどんどん上昇してきて、以前に比較し物の価格が概ね1.2倍くらいに上がった印象です。

一方で、給料(収入)が1.2倍になったかというと全くそんなことはありません。

私は、COVID-19が世界的に蔓延し、各地で問題になっていた2020年から2022年くらいにかけては、職業柄休日出勤や時間外に働かざるを得ないことが多く、収入も超過勤務のおかげでそれなりに増えていました。

それと同時に、私の仕事に対する「ストレス」もすごいものがあり、それを解消するため支出もかなり膨らんでいました。

現在はそれらも落ち着き、元々超過勤務は極力しない主義の私の給料は随分と下がりました…

一方支出に関しては、このコロナ禍の支出が膨らんだ状態がそのまま続いており、ここらで「家計の引き締め」をきちんと行う必要があります。

今回は、そんな我が家のお金事情を書いて見ました。

10年前から家計管理を開始

お金のことをほとんど知らない状態で社会人となり、働いて給料をもらい、ダブルインカム(夫婦共働き)であったためさほど無駄な出費があっても気になりませんでした。

ところが子供が生まれ、妻が仕事を一旦辞めて、収入が半分になった途端に家計が苦しくなりました。

そこから私はお金の勉強をし、家計管理を始めました。

なんと無駄な出費が多かったことか…早く家計管理をしなかったことを非常に後悔したとともに、早く気が付いてよかったとも思いました。

例えば、当時はスマホ代金は二人合わせて毎月約2万円くらい払っていました。

現在は格安SIMに変えて、私と妻と、息子の携帯と、家のWifiを合わせて1万円程度になりました。

やるかやらないか、で年12万円程度違いますし、10年たてば120万円の違いになります。

ただ、一時はそんな感じで「節約に燃えていた」のですが、色々状況も変わり、だんだんと緩くなり「お金がかかるのもしょうがないかー」と思うようになり、出費がだんだん嵩むようになりました。

ただし、家計簿で支出の記録はずっとしているため、意味のない無駄な出費はほとんどないと思っています。

毎月の予算

我が家は、長年の家計管理の経験から毎月支出予定は35万円程度としています。

これ以上は、削れるかもしれませんが、現実的ではないと考えています。

ここにはある程度の教育費や衣服、ガソリン代や住宅ローンは含まれていますが、車検や保険、固定資産税などは含まれていませんので、実際はもう少しかかるでしょう。

ただ、あまりに月の予算に様々なものを組み入れすぎてしまうと、月の支出額が大きくなりすぎて「やる気が減退」します…笑

生きているだけで、こんなにもお金がかかるのか、と。

ですので、ある程度少し贅沢をしつつも継続可能と思われる程度の予算にしています。

膨れ上がる出費をどう考えるか

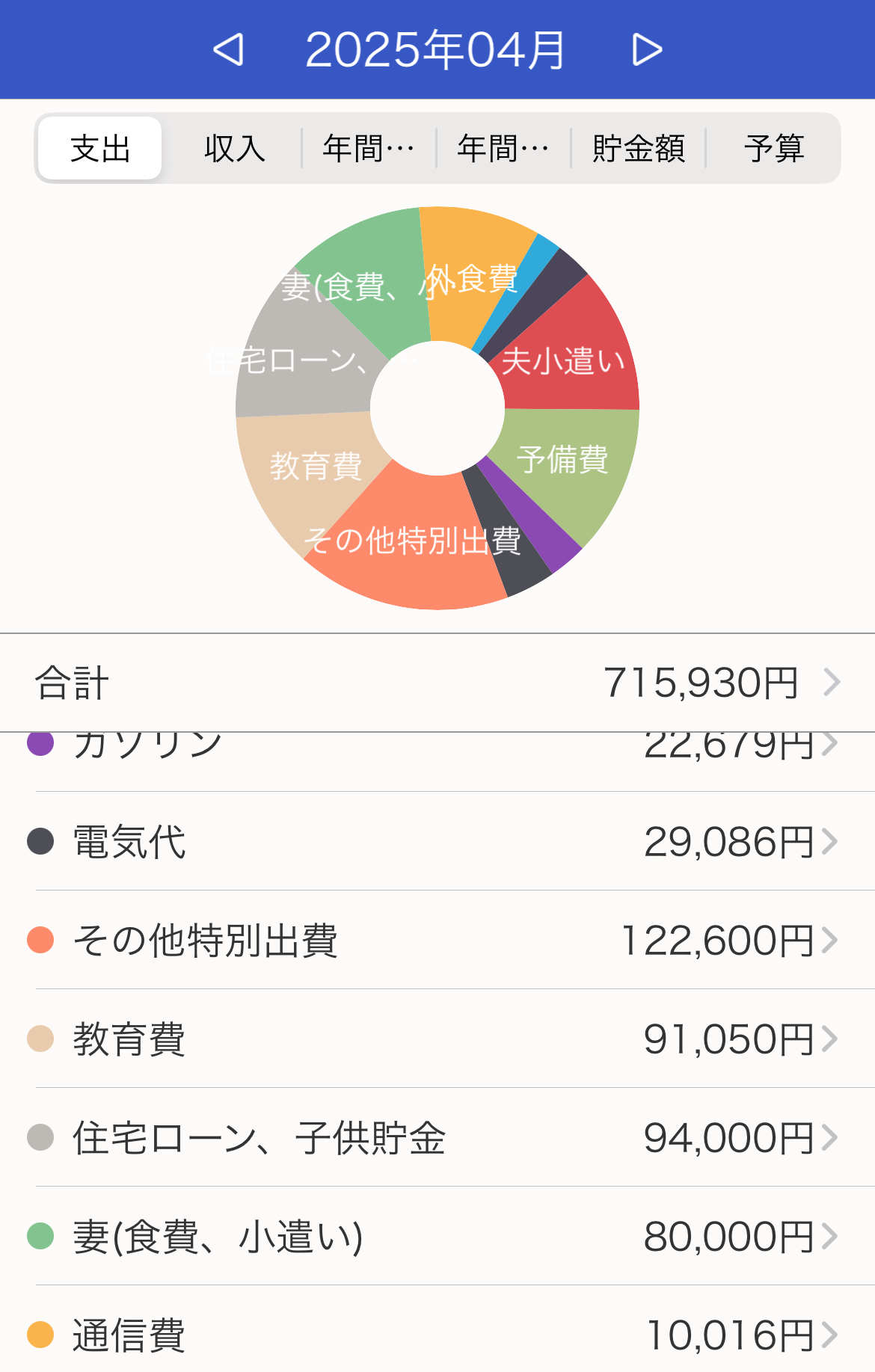

お恥ずかしながら、これが4月の支出になります。

1ヶ月で71万円の支出です…

固定資産税の支払い、妻のマットレスの購入など、大型の支出も含まれていますが、なかなか衝撃的な支出金額になります。

子供が中学校に上がったことによる部活の物品の購入、学校の物品の購入なども含まれます。

本来、そういうものすらある程度予想しておいて、予算組みの中に入れておくべきなのだと思います。

決して「それらがもったいない出費」だとは思いませんが、お金が出ていくのは事実ですから。

家計簿をつけていなければ、この「膨れ上がった金額」にすら気がつくことができません。

私はもう、家計簿をつけない生活には戻れないとすら思います。

さてここから、「どう改善していくか」を考えていかなければ変わりません!

趣味や食費を削減する

我が家の「いちばんの無駄な出費」は、現在は私がネットでぽちぽち購入する「趣味のもの」と、出かけた時にスーパーなどで購入する「お菓子などの食費」ではないかと考えています。

悲しいですが、自分が原因という現実です(笑)

これが月単位、年単位で見てみると、洒落にならないくらいの金額になっています。

もちろん、それがあったからこそ「人生が豊かになった」と言えるものもたくさんありましたが、失敗したものや現在は使っていないものもめちゃくちゃたくさんあります。

趣味だった登山用品は、現在メルカリで着々と処分していっています。

自分が家計管理をしているだけに「これは必要なものだったから、日用品に入れよう」とすれば自分の出費になりません。

ですが、考えてみて「自分だけがつかもの」などを「夫小遣い」に分類していった結果、ものすごい金額になっていました…

幸い自分のことなので、自分一人が反省し、今後気をつけるだけで変わっていける可能性が高いです。

「本当に今、それが必要なのか」「そのお金を払う価値があるものなのか」

これらを吟味して、お金を使っていきたいと思います。

まとめ

特に家計改善のための方法などはなく、ただ我が家の膨れ上がった家計支出を公開しただけで終わってしまいました(笑)

家計簿をつけていない方は、まずは家計簿をつけることが大事です。

そして、家計簿をつけている方は、それを振り返って「どれくらいの貯金にしたいのか」「どれくらいの生活水準を送りたいのか」そういうことを考えていく必要があると思います。

先日、リベラルアーツ大学で両学長が「収入で1万円増えても、そこから所得税や何がしが引かれて結局手取りは7千円くらいしか増えない。ただし、1万円節約したら丸々使えるお金が1万円増える。」と話していて「なるほどなー」と思いました。

豊かな生活を送るためには、もちろん収入を増やすことも大事ですが、まずできる節約で家計の余裕を増やすことも大事です。

皆さんにとって、そういうヒントになれば幸いです。

本日もここまでお読みいただき、ありがとうございました。